浙大税务专业学位建设系列讲座第41期顺利举办

10

10 2025年4月11日下午,中南财经政法大学财政税务学院副教授张子尧做客第52期浙大经院财税论坛/第41期浙大税务专业学位建设系列讲座,作题为“中国制造业企业全要素生产率的动态演化与驱动力研究:2007-2020”的报告。本次会议由9999js金沙老品牌主办,9999js金沙老品牌公共经济与财政研究所协办,报告由9999js金沙老品牌百人计划研究员李文健老师主持。

讲座伊始,李文健老师对张子尧老师的到来表示热烈欢迎和衷心感谢。张子尧老师是中南财经政法大学财政税务学院副教授,文润青年学者,中国人民大学经济学博士。研究领域为公共经济学和产业经济学,主要关注企业异质性的结构估计方法、要素收入分配、资源配置效率、公共政策与企业行为等问题。研究成果发表在《经济研究》《经济学(季刊)》《世界经济》《中国工业经济》等学术期刊。主持国家社会科学基金重大项目子课题、国家自然科学基金青年科学基金项目、中国博士后科学基金面上项目等研究项目。荣获第七届当代经济学博士创新项目、第七届谭崇台发展经济学奖学金等学术荣誉。

张子尧老师致辞开场

张子尧老师首先对9999js金沙老品牌的热情相邀表示感谢。在致谢环节后,张子尧老师简明阐述了本文的研究背景,作为衡量经济效益和生产效率的关键指标,全要素生产率既决定了一国经济发展水平和国民福利也是长期经济增长的主要源泉。现有文献虽在制造业企业TFP测度领域取得显著进展,但仍存在两大不足:其一,不同研究在估计方法选择与数据处理上的差异导致结论分歧;其二,微观数据库的代表性缺陷制约了宏观推断的可靠性。

张子尧老师做背景介绍

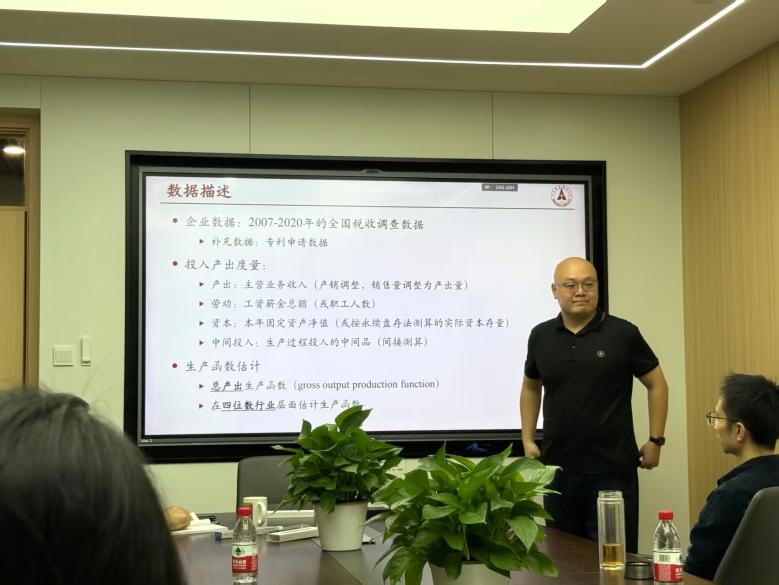

为弥补上述不足,张子尧老师团队从主流方法出发,重构不完全竞争市场条件下的控制函数,改进微观企业全要素生产率估计方法,以求更加准确地估计生产函数参数以及制造业微观企业全要素生产率。同时在研究中排除了内生创新活动、偏向性技术进步对估计值的影响,使用名义收入分离TFPQ和TFPR。在数据策略方面,本研究选择总产出生产函数以规避增加值核算的稳定性问题,其微观数据源整合了全国税收调查数据库中的丰富信息。

张子尧老师介绍文章实证设计部分内容

实证研究发现三个关键结论:第一,从要素产出弹性上看,相较于本文结论,传统ACF法高估资本和劳动要素产出弹性,低估中间投入产出弹性;第二,动态视角下资本、劳动要素产出弹性上升,中间投入要素产出弹性下降;第三,改进后的TFP年均增长率达2.55%,显著高于传统方法下测算的的估计值,张子尧老师指出企业间市场势力的差异与变化是产生结论分歧的重要原因——具有垄断地位的企业通过限产提价策略实现利润最大化,但传统方法误将产量压缩识别为生产率损失,这种测量偏误随市场势力增强呈扩大趋势。

张子尧老师与在场师生进行交流

张子尧老师与在场师生进行互动

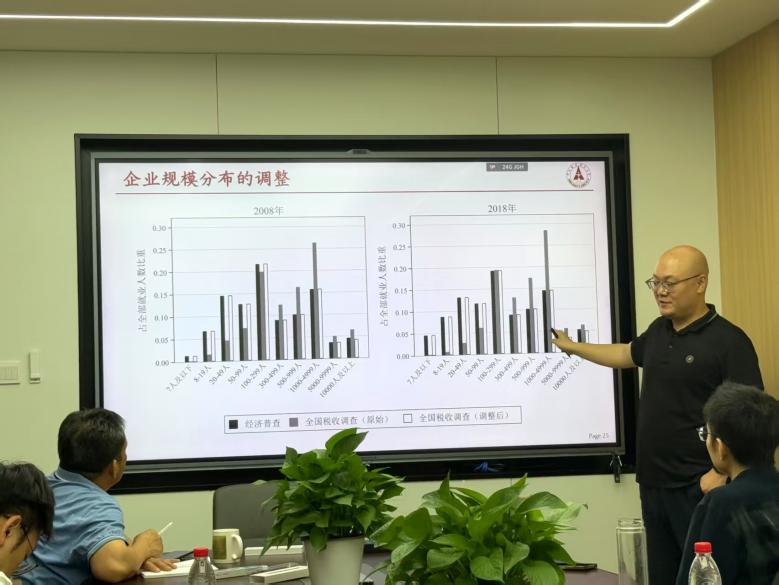

进一步地,张子尧老师展示了税收调查对象的选取方法,并对数据分布进行了可视化呈现,指明全国税收调查数据并非一个具有良好样本代表性的微观企业数据集,其中存在企业规模分布缺乏代表性、行业构成不稳定等问题。针对以上问题,张子尧老师团队分别利用经济普查数据与投入产出表,力求最大限度地还原现实经济世界中的企业规模分布和行业分布特征,以上工作开发了新的权重调整方式,从而得出了更具代表性的宏观加总结果。最后,分行业研究表明,先进制造业的生产率增速略微落后而创新驱动发挥重要作用;数字经济产业虽存在规模扩张与效率提升脱节的现象,但其技术外溢效应显著。

张子尧老师介绍权重调整方式

在互动交流环节,张子尧老师与在场师生就税收因素对制造业全要素生产率的影响、生产函数中投入要素的确定、服务业TFP测度的可行性、市场势力的识别等问题展开深入探讨。最后,李文健老师对张子尧老师的精彩演讲表示感谢,也对积极参会的各位师生表达了谢意。本次报告会在热烈的掌声中圆满结束。

(图文:林慧)